Sich beim Thema Nachhaltigkeit einen Überblick über die gesetzlichen Rahmenbedingungen zu verschaffen, ist allein schon eine große Herausforderung (siehe Teil 1 der Serie). Fragt man sich nun "Was hilft mir denn bei der Umsetzung?", wird das Dickicht im Dschungel sogar noch dichter. Für Neuankömmlinge sieht auf den ersten Blick alles gleich aus, und auch hier gibt es zahlreiche Buchstaben-Kombinationen, die man sich erschließen muss. Einen Überblick über die wirklich wichtigen Umsetzungshilfen zur Nachhaltigkeitsberichterstattung können Sie sich hier verschaffen.

Die gängigsten Standards zur Nachhaltigkeitsberichterstattung sind die European Sustainability Reporting Standards (ESRS), der Deutsche Nachhaltigkeitskodex (DNK) und die Berichtsstandards der Global Reporting Initiative (GRI). Es gibt darüber hinaus noch einige mehr, aber die drei genannten sind momentan die wichtigsten, die Sie kennen sollten.

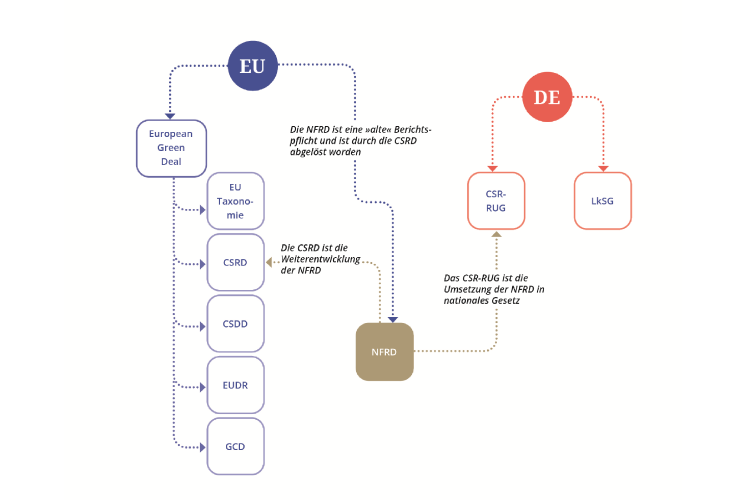

Die ESRS sind die Umsetzungshilfe zur CSRD und wurden im Juli 2023 per delegiertem Rechtsakt durch die EU-Kommission bestätigt. Sie beinhalten 12 Standards – zwei übergeordnete zu allgemeinen Angaben und Anforderungen sowie zehn themenspezifische zu Klimawandel, Umweltverschmutzung, Wasser und Meeresressourcen, Biodiversität und Ökosysteme, Ressourcennutzung und Kreislaufwirtschaft, eigene Mitarbeitende, Beschäftigte in der Wertschöpfungskette, betroffene Gemeinschaften, Verbraucher und Endnutzer sowie ethisches Geschäftsverhalten. Verpflichtend sind die zwei übergeordneten Standards, in denen u.a. die Wesentlichkeitsanalyse eine zentrale Rolle spielt. Die Durchführung einer Wesentlichkeitsanalyse ist damit obligatorisch und die Berichterstattung zu den themenspezifischen Standards baut darauf auf. Denn zu allen Themen, die in der Wesentlichkeitsanalyse als relevant identifiziert wurden, muss im Anschluss auch berichtet werden. Die ESRS-Standards sind sehr komplex und nur für große Unternehmen mit entsprechenden Ressourcen geeignet.